환경부 자료 https://blog.naver.com/mesns/222735997420

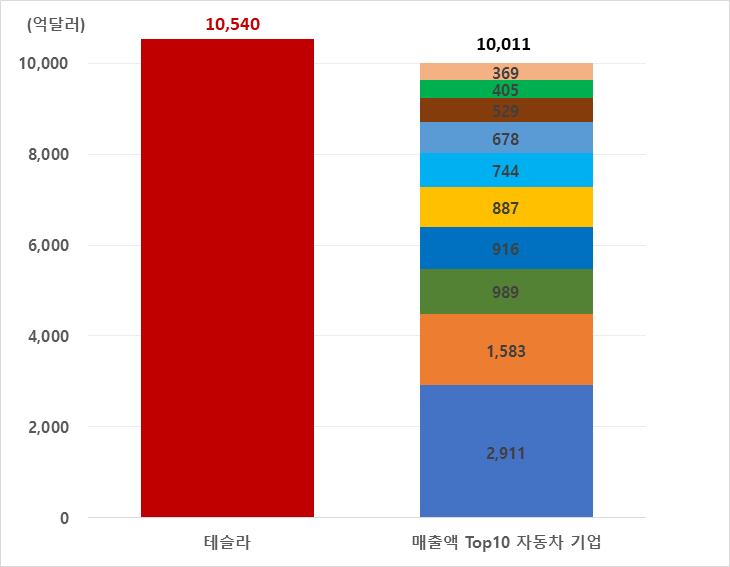

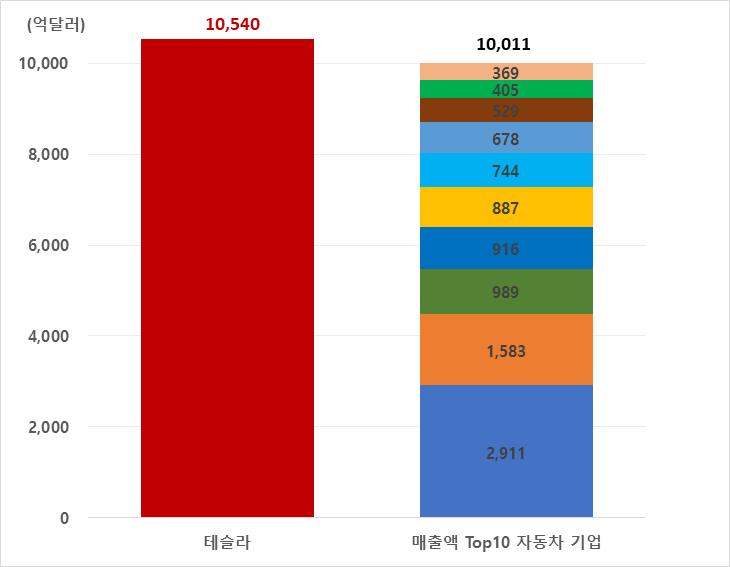

테슬라의 시가총액은 글로벌 10개 자동차 기업의 시가총액을 모두 합친 것을 초과한다. 매출액 기준으로는 세계 자동차 시장의 1%도 차지하지 못하는 테슬라가 기존의 자동차 공룡(Traditional Dinosaurs)들을 압도하는 이유는 바로 미래가치다. 자동차 산업의 패러다임이 완전히 바뀌고 있음을 단적으로 보여주는 증거다.

테슬라와 주요 자동차 업체 시가총액 비교

자료 : 한국경제산업연구원

자동차가 급격히 변화하고 있다. 인류는 자동차를 계속 탈 것이다. 그러나 자동차의 모습이 변화할 뿐이다. 과거에는 기계를 탔지만, 미래에는 컴퓨터를 탈 것이다. 기계에서 전자제품으로의 변화가 일고 있다. 실제 AS센터에 가면, 과거에는 정비기사가 연장을 들고 차를 살폈지만, 오늘날에는 컴퓨터(랩톱 혹은 태블릿)를 가지고 진단한다. 기계적 결함이 아닌, 소프트웨어적 결함의 가능성이 우선인 시대다. 이는 빙산의 일각일 뿐이다. 자동차 산업에는 거대한 3가지 변화가 일고 있다. 변화에 어떻게 대처하는가는 국가와 기업들의 흥망을 결정할 것이다. 각각을 살펴보자.

전기차, 자동차의 심장이 바뀐다.

자동차의 심장이 엔진에서 배터리로 바뀌고 있다. 2021년 유럽에서는 전기차 판매량이 경유차를 앞질렀다. 전기차는 17만 6,000대 판매되었고, 경유차는 16만 대가 판매되었다. 유럽에서는 경유차 규제를 강화하는 데 반해, 세계 완성차 기업들이 전기차 출시를 가속화하면서 나타난 결과다. 유럽의 탄소중립 이행계획은 자동차 배기가스 배출 기준을 강하게 규정하고 있고, 사실상 내연기관차는 가까운 미래에 판매가 어렵게 될 전망이다.

국내만 보아도 전기차로 대체되는 현상이 뚜렷하게 드러난다. 2021년 전기차는 10만 402대 판매되었고, 2020년 4만 6,677대에서 2배 이상 늘었다. 정부는 전기차 구매보조금을 확대하고, 전기 충전인프라 보급 속도를 올리고 있다. 반면, 노후 경유차에 매연저감장치 부착을 지원하거나 조기 폐차를 지원하는 등 노후 경유차 제로화를 추진하고 있다. 2021년 EU가 발표한 탄소국경조정제도 입법안이 승인되었고, 2023년 발효되어 시범운용기간이 끝나면 사실상 친환경차가 아니면 유럽 수출이 어려워질 것이다. 유럽뿐만 아니라 ‘친환경 보호무역주의’가 확산할 가능성이 커 수출이라는 측면에서 전기차로의 대체는 필연적인 일이다.

1)탄소국경조정제도(Carbon Border Adjustment Mechanism, CBAM)는 탄소누출 방지를 위해 역외 생산품은 제품별 탄소함유량에 상응하는 인증서를 구매하여 신고·제출하도록 의무화하는 제도다. 여기서 탄소누출이란 온실가스 多배출 산업이 배출규제가 심한 국가에서 규제가 덜한 국가로 생산기지를 이전하는 현상을 뜻한다.

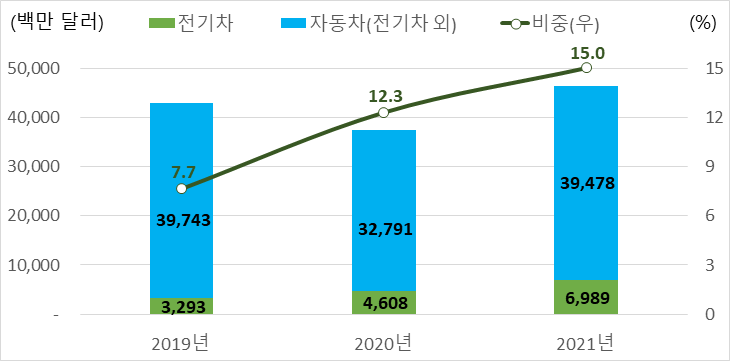

전기차는 한국 수출의 효자상품으로 부상하고 있다. 2020년 자동차와 자동차 부품 수출이 각각 -13.1%, -17.3% 감소했을 때, 전기차 수출은 39.9% 증가했다. 2021년에도 전기차 수출은 51.7%나 증가했고, 약 70억 달러 규모의 수출액 실적을 기록했다. 2022년에는 100억 달러 수출액을 기록할 것으로 전망된다. 자동차 수출시장에서 전기차가 차지하는 비중도 2019년 7.7%에서 2020년 12.3%, 2021년 15.0%로 지속적으로 상승하고 있다.

전기차 수출 규모 및 비중 추이

자료 : 산업통상자원부, 한국무역협회

자율주행차, 자동차의 눈이 바뀐다.

자동차 운행에 인간의 개입이 사라지고 있다. 인간은 눈을 통해 사물을 인지하고, 뇌로 판단하며, 팔과 다리로 제어했다. 자율주행차는 눈이 아닌 센서로 사물을 인지하고, AI가 판단하며, 제어기가 속도와 방향을 조절한다. 자율주행기술은 레이더, 라이더, 카메라 등의 인지기술과 인공지능, 차량용 소프트웨어 등의 판단기술, 구동장치(Actuator) 등의 제어기술, V2X(Vehicle to Everything) 통신 네트워크로 구성된다. 특히, 라이다는 대상물에 레이저를 비춰 사물과의 거리 등을 감지할 수 있는 기술로 사람의 눈을 대신한다.

주요국들은 자율주행차를 상용화할 수 있는 여건을 구축하고 있다. 미국의 자율주행 기술 및 산업 정책의 모티브는 선제적 규제 완화에 있다. 웨이모, 모빌아이, 모셔널, 엔비디아, 아르고 AI, 크루즈 등 자율주행 세계 최정상 기업들이 미국에서 급성장하게 된 배경이다. 일본도 자율주행 상용화를 적극적으로 지원하고 있다. 2023년 도로교통법을 개정해 Level 4 무인버스 운행을 허가할 계획이다. 독일은 2021년에 이미 세계 최초로 Level 4 자율주행차의 도로 주행을 허용하는 법률을 시행했다. 한국에서도 2020년 5월 ‘자율주행자동차 상용화 촉진 및 지원에 관한 법률’을 시행했고, 자율주행차 활성화를 위해 전용면허제 도입 및 보험 신설 등과 같은 제도 정비가 한창이지만, 여전히 느리다.

모빌리티, 생각이 바뀐다.

‘만들어서 판매’하는 방식에서 다양한 ‘서비스를 제공’하는 방식으로 생각 자체가 바뀌고 있다. 이는 제조업에서 서비스업으로 생태계가 바뀌고 있음(MaaS, Mobility as a Service)을 뜻하기도 하고, 자동차 산업이 아닌 모빌리티 산업으로 컨셉의 전환이 일고 있음을 의미하기도 한다. 자동차 구독서비스가 확대되고, 다양한 모빌리티 플랫폼을 이용해 이용자 편의가 확대되는 것도 자동차 제조업에서 모빌리티 서비스업으로 개념의 전환이 일고 있음을 보여주는 것이다.

전통적인 자동차 강자들 외에도, IT 기업 혹은 통신사들이 모빌리티 산업에 뛰어드는 이유다. 웨이모는 미국에서 최초이자 유일하게 완전 자율주행 택시 서비스를 하고 있다. 2009년부터 자율주행차 개발에 착수했고, 수천 명의 승객을 태우고, 총 200억 마일 이상을 주행했다. 웨이모는 자율주행기술을 트럭에도 적용해 상용화에 속도를 내고 있다. 미국 화물 운송 기업인 JB헌트와 협업을 확대해 물류 분야의 자율주행에 뛰어들고 있다.

SDV 시대, 무엇이 필요한가?

자동차는 더는 하드웨어가 아니다. 소프트웨어다. 자동차 산업에서 일어나고 있는 3가지 트렌드를 축약한다면, SDV(Software Defined Vehicle)다. 소프트웨어로 통제되며, 소프트웨어로 정의되는 자동차다. 이는 곧 자동차 산업의 가치사슬이 변신하고 있음을 암시하기도 한다. SDV는 디자인 단계부터 생산 단계뿐만 아니라 소비자가 이용하는 과정까지도 거대한 변신이 시작됨을 뜻한다.

모빌리티 산업이 한국을 이끌 미래 주력산업이 되게 하기 위해서는 정부의 산업 정책도 변신해야 한다. 첫째, 자동차의 경쟁력은 주행거리가 될 것이다. 1번 충전해 더 길게 달리기 위해서는 경량화 소재 개발과 배터리 고도화가 동시에 요구된다. 경량화 소재 및 배터리에 들어가는 리튬, 니켈, 코발트 등의 핵심 광물을 안정적으로 조달받는 것도 로드맵 안에 있어야만 한다. 둘째, 규제가 산업의 변신을 막아서는 안 된다. 자율주행의 주요 기술인 무선소프트웨어 업데이트(OTA, Over The Air)조차 아직 막혀 있다. 자동차관리법상 정비업체를 방문해야만 자동차 업데이트가 가능하다. 제작 안전기준상 Level 4 자율주행차는 출시조차 어렵다. 셋째, 모빌리티 플랫폼 시장에도 경쟁력이 필요하다. 플랫폼이 주는 효용과 경제적 가치를 간과해서는 안 된다. 가치사슬 자체가 바뀌고 있음을 주지하고, 산업의 경계를 그어놓고 고민해서는 안 된다. 어떤 산업이든 막론하고 전문가들이 모일 수 있도록 해 새로운 가치사슬에 새로운 가치를 더해야 한다.